コストモデルと予測財務諸表の作成(1)

このホームページでは、財務シミュレーションとは、対策を実行した場合のP/L(損益計算書)や、重要なB/S(貸借対照表)項目の将来予測を意図しています。

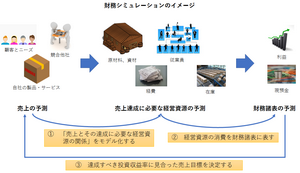

右に財務シミュレーションの大まかなイメージを記します。

この財務シミュレーションは、業務改善ステップとしてToBeの設計の後に位置づけていますが、実際の作業では、ToBeの設計と並行して行います。

これは、対策の実施においてはコスト上の制約がある場合も多く、また、対策の方法如何によって期待されるP/Lへのインパクトも変わってくるため、それをシミュレーションで確認しながら、ToBeを設計するためです。

以下に財務シミュレーション実施のステップを示します。

当該業務の過去3期間程度のP/L、重要なB/S項目、及びその他項目を準備します。

営業、調達、製造などの部門それぞれが大きく、且つ、各部門に管理部門がある場合は、

- 受注・売上計画

- 調達・在庫計画

- 売上原価計画

- 広告宣伝計画

- 設備投資計画

などを各部門に作成していただき、上記に記載されない経費の予測を経営企画部などで補完しながら、P/LやB/Sを作成します。これは、現場で様々な計画を作成する時点では、勘定科目などの経理との整合性をあまり意識しないで済むという利点があります。

しかし、中堅・中小企業ではなかなか、各部門に間接人員を配置できず、経理・財務部門が中心となってとりまとめる場合も多いかと考えます。そのような場合は、上記のようなフォーマットを細かく準備するよりも、現場のインタビューを直接、P/LやB/Sに反映させたほうが効率的と考えられます。

さて、実際に財務諸表を予測する場合、中心となるのはやはり、P/Lです。

今回、改善を検討する業務のみを対象としたP/Lの作成が難しい場合は、作成が可能な粒度(範囲)でも十分です。と申しますのも、「検討している改善施策によって、どの程度のコスト増加があるのか、また、売上や利益などが改善するのか」といった”現状からの”相対的な変化量が把握できれば、十分な検討材料となるためです。

また、重要なB/S項目ということになりますと、以下の項目を予測できればよいと考えます。

【運転資金の予測のため 売掛金と買掛金】

運転資金とは、人を雇ったり、物品を仕入れたり、加工したり、といった通常の業務活動に必要な資金です。

ただ、一般の企業では、購買した際ではなく、一定期間の後に支払いますので、その間に製造したものを販売すれば現金が入ってきますので、業務を回していくために必要な資金は、簡単には以下のように計算できます。

運転資金=売掛金-買掛金

最も、実際の企業では、売掛金以外に受取手形があったり、また、商品在庫があったりしますので、運転資金としては、

運転資金=流動資産-短期借入金以外の流動負債

と考えたほうがよいかもしれません。

いずれにせよ、この運転資金は財務シミュレーション上、重要となりますので、売掛金や買掛金は重要なB/S項目といえます。

【商品在庫や仕掛品】

商品在庫は少なければ売上を拡大する際の足かせとなってしまう一方で、多ければ不良在庫となり資金の無駄に直結します。予測された売上に対し適正な在庫はどの程度か検討することは財務シミュレーションにおいて大変重要な意味を持ちます。

また、サービス業や建設業においては、予測期間の粒度(月、四半期、年など)を超える期間のプロジェクトがある場合には仕掛工事(或いは、仕掛品)というB/S項目が発生します。プロジェクト期間をどの程度と考えるかによって予想される仕掛額も変動し、これによりP/L上の利益も変動しますので、こちらも重要なB/S項目と思われます。

【設備産業における 設備・機械などの固定資産】

設備産業では固定資産への投資金額が大きく、減価償却費により各期のP/Lに影響を及ぼします。

【その他項目】

下記の項目で記しますが、財務諸表の将来を予測をするためには事業のコストをモデル化する必要がありますが、そのモデルは、金額データだけでなく、社員数、プロジェクト数などのデータも必要になります。

これらは、コストモデルを仮説する際に、都度、必要なデータを収集するしかないのですが、以下の項目は必要となる場合は多いため、先に収集したほうが手間が少ないと思われます。

- 社員数

- 販売数

- 組織図

なお、あまり収集しすぎても分析できなくなりますので、収集の手間が無駄にならないよう、これまでのAsIsやToBeの検討から導出されたことに強く関連したデータから小さく始めることが肝要です。

実際には、このファイルの「過去財務諸表」ワークシートのようなフォーマットでデータ収集を行います。

P/L、製造原価報告書(コストレポート)、B/Sなどの項目を一枚のシートに記載しておいたほうが、グラフ作成などの際には便利かと思われます。

コストモデルを作成します。(その1)

コストモデルとは、上図で紹介したPDFファイル内の「① 売上とその達成に必要な経営資源の関係をモデル化する」に当たるものです。

実際のデータとして、先ほどのファイルをベースに作業を進めます。

ア) 売上高やコストの時系列の変化をグラフ化して、大まかな傾向をつかみます。

(エクセルファイルの「売上高の推移」「コストの推移」というワークシートに作成しています)

すると、この企業は売上高は、毎月5000万円から6000万円内で推移していますが、年度末には大きな売上となる傾向がわかります。一方で、コストに関しては、販管費に関しては非常に安定していますが、製造原価内のコスト(材料仕入高、製造労務費、製造経費)に関しては、かなり変動しているようです。

イ) 売上や各コストの多寡にもっとも影響を与える要素(ドライバー)を推定します。

売上は、季節、市場のニーズの増加・減少、競合社数などの外部要因や、販売店舗数、営業員数、サービス員数などの内部要因によって複雑に変化します。例えば、販売店舗数や営業員数を増加させたからと言って、売上が比例して伸びるわけではありません。

売上の予測にあたっては、これらの要因を取り込んだ精緻なモデルが作成できれば良いのですが、財務シミュレーションの目的は、売上の正確な予測ではなく、上図PDFでも示したように、売上予測に応じた財務諸表を作成することです。この目的に鑑み、「売上を実現するために必要な経営資源は何か?」という視点から分析していきます。

エクセルファイルの「一人当り売上」ワークシートから、この企業では、年度末の時期を除いて、製造要員(保守要員)一名で月間約400万円の売上を計上していることが分かります。各月の状況が安定していることから、売上の主ドライバーとして、400万@製造要員数 と仮定して問題ないと思われます。

なお、年度末は売上が増加する傾向にありますが、その理由は準備した数値情報だけではわからないので、後のステップで検討することにします。

次に、同様に各コストのドライバーを推定していきます。

比較的容易なのは、製造労務費、販管労務費などの人件費です。これらのコストドライバーは、製造要員数、販管要員数であると予想できます。しかし、賞与の扱いや残業時間のばらつきが非常に大きい場合もありますので、「一人当り人件費」の推移を確認しておきます。

本ページで検討している企業においても、エクセルファイルの「一人当り人件費」ワークシートから、この企業では、製造労務費 65万@製造要員数、販管労務費 75万@販管要員数、22万@派遣社員数 と仮定してもさほどの誤差はないものと思われます。

一方、材料仕入高のドライバーはどうでしょうか?材料仕入高は売上とは正の相関をもっていることは予想できますが、本ページで検討している企業では、売上高に対する材料仕入れ高の割合をグラフにしても、月によってかなりばらつきが大きいようです。(エクセルファイル「売上高材料費比率」ワークシート)

そのばらつきをさらに見てみると、

・ 各年の1月と7月の材料仕入高が異常に大きいこと

・ 2014年3月までとそれ以後では傾向が異なること

が分かります。

こちらも数値情報ではこれ以上のことはわかりませんが、

・ 1月と7月に半年分をまとめた請求書を処理しているのではないか?

・ 2013年度には材料費のかかる大きなプロジェクトがあったのではないか?

などの予想ができます。

これらの真偽は必ず現場に確認します。しかし、現場は日常の業務に忙しいため、上記のような仮説を経営管理側から提示することで現場の調査の負担を軽くすることで、現場とのコミュニケーションをよりスムーズにすることができます。

本ケースでは上記の仮説が的を得たものであったとして、材料仕入れは、当該月の売上予想額をドライバーとして、その40%とします。(1月と7月の材料仕入れ額を各月に按分したと仮定)

その他のコストも同様にドライバーを仮定します。ドライバーとなるものには、他の勘定科目の金額や、人員数、顧客数など様々なものがあります。

過去のデータにより、候補となるドライバーとコストの相関を確認し、複雑すぎず、安定しているものを選択してください。

また、最初から予測精度を無理に上げようとせず、簡易なモデルを作成した後、どんどんブラッシュアップしていくことをお薦めします。利益の与える影響が小さいものに必要以上にこだわりすぎては「木を見て森を見ず」という状況に陥りかねません。

そういう点からは、金額が小さいものは、まずは固定金額と仮定しても、シミュレーション結果の利益などに大きな誤差とはなりません。

ここまでの検討をエクセルの数式としてモデル化したものを先ほどのエクセルファイルの「コストモデル」ワークシートに記します。

関連ページ

- 業務を改善する具体的なステップ

- このページでは業務プロセスの効率化を実現する手法やツールを紹介しています

- 業務プロセスのAsIsの可視化

- このページでは業務プロセスの効率化を実現する手法やツールを紹介しています

- 業務課題の検討

- このページでは業務プロセスの効率化を実現する手法やツールを紹介しています

- 業務プロセスのToBeの設計

- このページでは業務プロセスの効率化を実現する手法やツールを紹介しています

- コストモデルと予測財務諸表の作成(2)

- このページでは業務プロセスの効率化を実現する手法やツールを紹介しています

- 経営管理指標の設計

- このページでは業務プロセスの効率化を実現する手法やツールを紹介しています